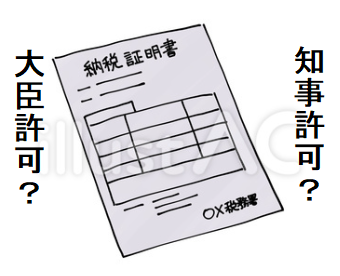

建設業許可申請において、提出が必要な書類に納税証明書があります。この納税証明書は申請先が知事か大臣かによって、提出するべき証明書の種類(税金)が異なります。

どちらも税金を払っているのだから、統一でいいのでは・・

そんな声が聞こえてきそうですが、実はそこには行政手続き上の明確な理由と役割分担があります。

今回は、その違いの背景を深堀して解説します。

提出する書類はどう違うの?

具体的な説明に入る前に、それぞれの許可で求められる書類を整理しておきましょう。

| 区分 | 許可権者 | 提出する納税証明書 | 発行元 |

| 知事許可 | 各都道府県知事 | 事業税(法人は法人事業税、個人は個人事業税) | 県税事務所(東京都は都税事務所) |

| 大臣許可 | 国土交通大臣 | 法人税(個人の場合は所得税) | 税務署 |

一見すると、どこに税金を納めているかの違いだけのように見えますが、なぜこのような棲み分けになっているのでしょうか。

なぜ知事は県税、大臣は国税なの?

この違いの理由は大きく分けて3つの視点から説明できます。

理由①:許可権者の管轄とお財布の関係

建設業許可は、その業者が誠実に業務を遂行できるかを審査するものです。

知事許可

一つの都道府県のみに営業所がある場合。知事としては、自分の県で商売をする以上、県のルールを守り、財政に納税しているかを重視します。そのため、地方税である事業税の納付状況を確認するのです。

大臣許可

二つ以上の都道府県に営業所がある場合。複数の県にまたがって活動するため、特定の県の納税状況だけを見るのは不合理です。国である国土交通省が許可を出す以上、国全体の義務である国税をしっかり納めているかを確認するのが筋、という考え方です。

理由②:審査の目的が異なる

納税証明書を提出させる最大の目的は、納税額を見ることではなく、納付状況の確認と欠格要件の有無にあります。

事業税は、事業を行っていること自体に対して課される税金であり、その納付状況は地域の産業振興を司る知事にとって、その企業の活動実態を測る最も身近な指標なのです。

理由③:手続きの効率化

少し現実的な話をすると、知事許可の事務は都道府県の土木事務所などが行います。同じ都道府県の組織である県税事務所の情報は、行政ネットワーク上でも確認、連携がしやすいため、歴史的に県税が採用されてきたという背景もあるそうです。

ここが落とし穴!間違えやすい注意点

実務上、トラブルになりやすい事例を紹介します。

「その1」か「その2」か問題(大臣許可の場合)

税務署で発行される納税証明書には、いくつか種類があります。

・その1:納付するべき税額、納付済額、未納額を証明するもの

・その2:所得金額を証明するもの

建設業許可(大臣許可)で必要なのは、原則として「その1」です。審査官が見ているのは、滞納がないことです。間違えて取得すると、取り直しが必要になりますので気をつけましょう。

領収書では代用できない

銀行で支払った領収書または通帳でも良いのでは・・と思われる方もいらっしゃるかと思いますが、残念ながらこれも証明にはなりません。行政が求めているのは、公的な機関が発行した証明書です。

納付直後だと、税務署や県税事務所のシステムに反映されるまで数日から1週間程度かかることもあるため、更新期限ギリギリの方は、特に注意が必要です。

専門家が納税証明書から読み取っていること

決算報告との整合性

決算書上の税金と、証明書の額が一致しているか。

経営の健康状態

もし分納などの記載があれば、資金繰りに課題がある可能性を察知します。

納税証明書はいわば、企業の財務状況の一部として捉えています。

まとめ

知事許可から大臣許可へ。それは、地域に根差した経営から、広域展開する経営へとステージが変わることでもあります。それに伴い、提出する納税証明書が変わるのも、その責任範囲が地方から国へと広がることを意味します。

今の納税状況で許可が下りるのか不安という方は、ぜひ一度当事務所へご連絡ください。

「グラス湘南行政書士事務所」