宅建業免許は新規申請や5年ごとの更新があるわけですが、その中でも別記様式第2号(宅地建物取引業経歴書)の作成があります。損益計算書(P/L)と照らし合わせていると、多くの方は数字が合わない状況になります。

結論からいうと、事業の実績の数字と決算書の数字は、一致しないのがむしろ正常なケースがほとんどです。

今回は、なぜこの2つの書類の数字が異なるのか、特に兼業がある場合の落とし穴にも触れて解説していきます。

対象範囲が会社全体か宅建業のみか

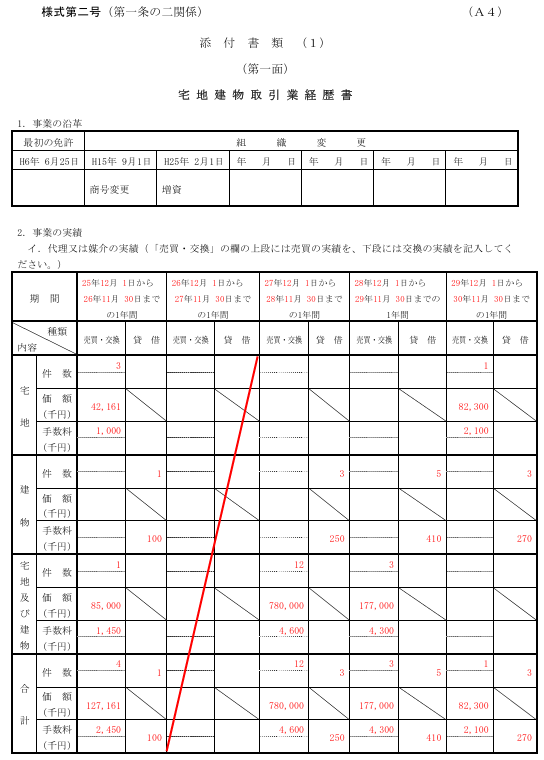

※神奈川県 宅地建物取引業法 免許申請書等の記載手引 抜粋

・損益計算書(P/L):会社が1年間に行ったすべての事業の成績表です。

・宅地建物取引業経歴書:会社が行った宅建業法上の取引のみを抽出した実績表です。

つまり、宅建業以外に少しでも他の事業(兼業)を行っている場合、決算書の売上高の方が大きくなるのは当然のことなのです。

兼業が数字をズラす最大の要因

宅建業者様の中には兼業している方も少なくありません。以下のような宅建業法上の免許が不要な業務の売上は、実績事項には入れてはいけません。

・賃貸管理業務(管理料):意外かもしれませんが、管理料は宅建業の売上ではありません。

・自社物件の賃料収入:大家業も宅建業ではありません。

・リフォーム・建築請負:建設業の売上であり、宅建業の実績ではありません。

・損害保険代理店手数料:保険業の売上です。

・コンサルティング費用:企画料などは宅建業の報酬とは別物です。

これらが決算書の売上高に含まれている場合、実績事項の手数料合計額と一致することはありません。

取引金額と売上高の定義がそもそも違う

次に、項目ごとの数字の意味の違いを見ていきましょう。ここを勘違いすると、審査で補正指示を受けてしまう可能性があります。

売買・交換の項目

実績項目の表には、上段に取引金額、下段に手数料を書く欄があります。

・取引金額(実績事項):取引のある物件の売買代金そのものです。例えば、3,000万円の住宅を仲介したら、3,000万円と記載します。

・売上高(P/L):仲介業者の場合は、ここに3,000万円が載ることはありません。載るのはあくまで仲介手数料だけです。

実績事項の取引金額を全部足したら数億円になったのに、決算書の売上は数百万円しかないのは、仲介メインの会社であれば、当然の現象になります。

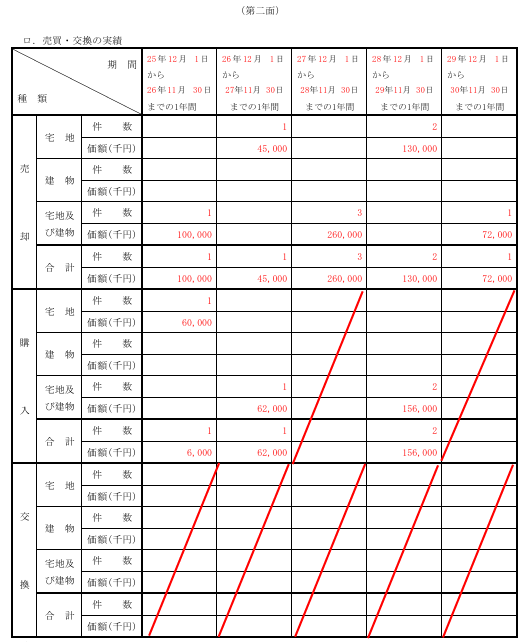

仕入高の項目

さらに混乱を招くのが仕入高です。

・売上原価/仕入高(P/L):自社で販売するために買い取った物件の取得価格などが計上されます。

・実績項目の取引金額:ここには売った金額は載りますが、買った金額を直接記載する欄はありません。

自社で買い取って売る分譲販売の場合、実績事項の取引金額は売値になりますが、P/Lの売上高と一致させるには、後述する消費税の壁があります。

消費税の税込・税抜の壁

決算書(税抜経理の場合)

多くの法人は税抜で決算書を作成しています。

実績項目

宅建業の実績項目は、原則として税込で記載するのは通例です。各都道府県の手引きにより異なる場合がありますが、基本は税込です。

例えば、仲介手数料が税抜100万円(税込110万円)だった場合、P/Lには100万円と載りますが、実績項目には110万円と書くことになります。この10%の差が、5年分積み重なると大きな乖離となります。

許可行政庁は乖離の理由を見ている?

数字がズレるのは問題ありませんが、なぜズレているのかを説明できないのは問題です。許可行政庁は主に以下の整合性をチェックしています。

➀手数料合計が売上高を超えていないか

実績項目に書いた仲介手数料の合計が、決算書の売上高よりも多い場合、その差分はどこから湧いてきたのかと疑われます。ただし、決算期と実績の集計期間がズレる新規申請などの特殊なケースを除きます。

➁兼業売上の内訳は妥当か

例えば、決算書の売上が5,000万円、実績の手数料が1,000万円だった場合、残りの4,000万円が管理料や建築売上として合計的に説明できるかどうかがポイントです。

審査の際、勘定科目内訳明細書の掲示を求められることがあります。ここで売上高の内訳を見せられるように準備しておくのが、免許維持のコツです。

5年分の実績を正しく集計するための3ステップ

過去5年分の実績を1ヶ月ごとに集計し直すのは、気が遠くなる作業です。しかし、以下の手順で進めれば、大きなミスは防げます。

➀成約台帳(帳簿)を年度ごとに整理する

宅建業法で備え付けが義務付けられている従業員名簿や成約台帳(帳簿)がベースになります。ここから売買代金と受領報酬(税込)を抜き出します。

➁決算書から宅建業以外の売上を引く

P/Lの売上高から、管理料やリフォーム代、保険手数料をマイナスします。残った数字が、実績項目の手数料合計の税抜額に近ければ、計算は概ね正しいといえます。

➂消費税の調整を行う

最後に、税抜・税込の調整を行い、実績項目のフォーマットに合わせて端数処理(千円単位など)を行います。

まとめ

宅建業免許申請において、実績項目と決算書の数字が一致しないことは、宅建業法上の取引とそれ以外の経済活動を適切に区分けされていることが、理由として挙げられます。

特に、建設業や賃貸管理業を兼業されている業者様にとって、この切り分け作業は避けて通れません。無理に数字を合わせようとして、管理料を仲介手数料欄に合算してしまうことこそ、虚偽記載のリスクを招く危険な行為といえます。

どの数字を載せて、どの数字を削るべきか・・

5年分の膨大なデータをどう整理すればいいか・・

少しでも不安を感じられたら、当事務所へご連絡ください。

「グラス湘南行政書士事務所」