建設業許可には一般建設業と特定建設業に区分されます。

この区分にはそれぞれ異なる要件と制約があり、違いを理解することは適切な許可を取得するためには不可欠です。今回は一般建設業許可と特定建設業許可の主な違いと、それぞれの許可が求められるケースについて解説します。

(1)下請け契約の金額上限は?

一般建設業と特定建設業の最も明確な違いは、下請けに発注する金額です。

一般建設業

下請けに発注する工事の合計金額が税込5,000万円未満(建築一式工事は8,000万円未満)

特定建設業

下請けに発注する工事の合計金額が税込5,000万円以上(建築一式工事は8,000万円以上)

一般建設業は中小規模の会社や元請けとして工事を受注しない場合、あるいは下請けとしてのみ工事をする場合が該当します。

特定建設業は大規模な工事を元請けとして受注し、下請け業者を統括・管理する会社が該当します。発注者から直接工事を請け負い、下請けに出す場合に適用されます。但し、工事の全部または主要な部分を下請け業者に委託する一括下請負(いわゆる丸投げ)は、原則として建設業法で禁止されています。また、共同住宅の新築工事は例外なく禁止されていますし、公共工事においても、一括下請負は全面的に禁止されています。

原則と言ったのは、民間の建設工事においては、発注者が事前に書面で承諾している場合は、一括下請負が認められるケースがあります。

この様な特定建設業の要件は、元請け業者としての責任の重さが影響しています。元請け業者は、下請け業者の適正な施工を統括・管理するのはもちろん、支払い等の責任を負わなければなりません。この支払い責任を担保するために、特定建設業にはより厳しい要件が課されているのです。

(2)財産的要件の違い

財産的要件においても一般建設業と特定建設業とで、それぞれ異なる要件が定められています。

一般建設業

自己資本が500万円以上であること。又は500万円以上の資金調達能力があること。

特定建設業

以下の要件を全て満たす必要があります。

・欠損の額が資本金の20%を超えないこと

・流動比率が75%以上であること

・資本金が2,000万円以上、かつ自己資本の額が4,000万円以上であること

一般建設業の場合、自己資本が500万円以上であることが必要です。 法人の場合、申請時に直近の確定申告書に添付してある決算報告書の貸借対照表における「純資産合計」の額が500万円以上となっている場合を指します。

500万円以上の資金調達能力があることについては、現金で500万円以上持っていなくても、金融機関から500万円以上の融資を受けられる信用力を証明できれば、認められるケースがあります。 この具体的な証明方法としては、金融機関の残高証明書または金融機関の融資証明書を提出します。この融資証明書は500万円以上の融資を実行可能であることを金融機関が証明する書類です。不動産など担保となる資産を保有している場合、この証明書を発行してもらえる場合があります。

創業したばかりの会社では、自己資本がまだ少ないことが多いため、「資金調達能力」というかたちで要件を満たす方法が有効になるといえます。

特定建設業の「欠損の額が資本金の20%を超えないこと」については会社の貸借対照表を用いて確認されます。

欠損の額とは貸借対照表の「繰越利益剰余金」がマイナス(欠損)の場合、そのマイナス額を指します。

資本金は会社設立時に出資された金額です。

試算式としては「欠損の額≤資本金×0.2」となります。

例えば資本金が500万円の場合、欠損金額は100万円未満でなければなりません。

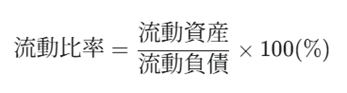

「流動比率が75%以上であること」については、会社の1年以内の短期支払能力を示す指標で貸借対照表の「流動資産」を「流動負債」で割って算出します。

・流動資産:現金、預金、売掛金、棚卸資産など

・流動負債:買掛金、未払金、短期借入金など

試算式は次の通りです。

「資本金が2,000万円以上、かつ自己資本の額が4,000万円以上であること」についてですが、資本金は繰り返しになりますが、会社設立時に出資された金額です。 自己資本は純資産ともいいますが、会社の資産総額から負債総額を差し引いた、返済義務のない自己資本のことです。 これは株主からの出資(資本金)と、事業活動で生み出された利益の蓄積(利益剰余金)で構成されます。

試算式は 自己資本の額=資産総額 - 負債総額 となります。

特定建設業については、一般建設業に比べてより厳しい財産的基礎の要件が求められます。これは大規模な工事の元請けとして、下請け業者への支払いを履行できるだけの財力がなければ、元請業者として務まらいことを意味します。それだけ特定建設業者は責任が重大であるといえます。

(3)技術者の要件の違い

一般建設業と特定建設業の技術者の配置要件も異なります。

一般建設業

営業所ごとに専任技術者を置くことが義務付けられています。専任技術者は、一定の実務経験や国家資格を持つ者で、工事の種類ごとに定められています。現在、専任技術者は営業所技術者に名称が変更されています。

特定建設業

一般建設業の要件に加え、取得する業種によって指定建設業と指定建設業以外の建設業に区分されます。これはそれぞれ異なる要件が課せられ、特定建設業の専任技術者は、一般建設業の技術者よりも高度な資格や経験が求められます。例えば、1級の国家資格や、元請けとして一定額以上の工事の指導監督的実務経験が必要です。

一般建設業と特定建設業、どちらの許可も、建設業として適正に事業を行うための重要な許可です。事業規模や将来の事業計画に合わせた選択が必要といえます。

建設業許可に関するお問い合わせはこちらから。