建設業許可を維持する上で避けて通れないのが、毎年の決算変更届(事業年度終了届)です。その中でも、多くの事業者様が「何を書けばよいのか分からない・・」「税務署に提出した決算書と何が違うの?」と頭を悩ませるのが注記表です。

毎事業年度終了後、4ヶ月以内に決算変更届を提出しなければなりません。

この届出は許可を維持するため、そして5年ごとの更新を行うために不可欠な手続きです。

決算変更届には、建設業法に基づいた様式で作成した財務諸表を添付しますが、その中の一枚に注記表(第十七号の二)があります。これは、会社の会計方針や重要な事項を補足説明するための書類です。

建設業法の注記表は、税務申告用のものとは、記載項目や区分が異なる箇所があるため注意が必要です。

今回は、決算変更届に添付する「注記表」の書き方や注意点について解説します。

会社はどの項目を書くべき?

まず押えるべき点は、会社の形態によって記載するべき項目が異なることです。

建設業許可業者の多くを占めるのは、株式会社の会計監査人、株式譲渡制限会社といえます。

※神奈川県 建設業許可申請の手引き 引用

表の「〇」が記載事項、「×」が記載不要な項目です。例えば、株式譲渡制限会社の場合

・重要な会計方針:〇(必須)

・会計方針の変更:〇(必須)

・株主資本等変動計算書関係:〇(必須)

一方で、継続企業の前提に関する注記や税効果会計などは、非公開の中小企業であれば「×」となっていることが分かります。まずは、自社がどの区分に該当し、どの項目を埋める必要があるのかを把握することが第一歩です。

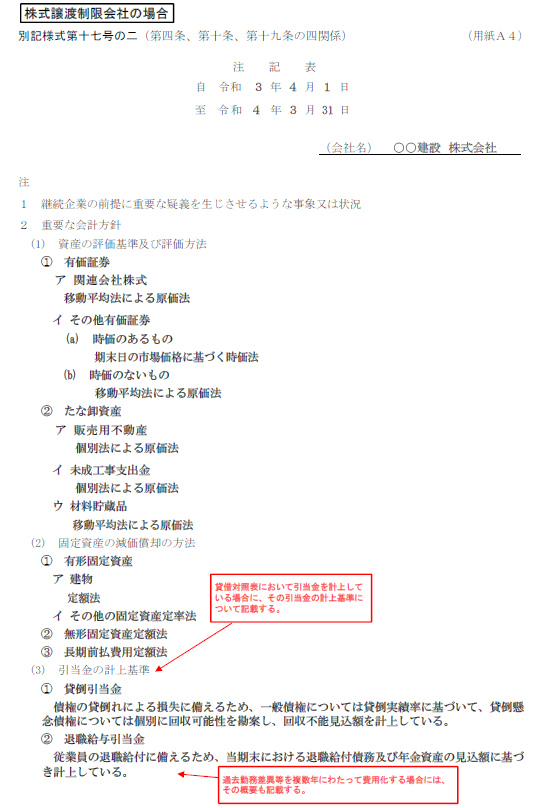

重要な会計方針の書き方

注記表のメインとなるのが重要な会計方針です。これは、会社がどのようなルールで資産を評価し、計算しているのかを示すものです。

①資産の評価基準及び評価方法

棚卸資産(未完成工事支出金など)の評価について記載します。建設業では、工事途中の原価である未完成工事支出金を個別法による原価法で評価するのが一般的です。

②固定資産の減価償却の方法

建物や車両などの減価償却を定額法で行っているか、定率法で行っているかを記載します。

③引当金の計上基準

貸倒引当金や、従業員の退職給付引当金を計上している場合に、その計算根拠を記載します。

④収益及び費用の計上基準

ここが建設業のおいて非常に重要なポイントです。完成工事高の計上基準について記載します。

・工事完成基準:工事が完成し、引き渡した時点で売上を計上する方法

・工事進行基準:工事の進捗度に応じて売上を計上する方法

完成工事基準か工事進行基準か、どちらを採用しているか明確に記載しましょう。

⑤消費税等の会計処理

税抜方式か税込方式かを記載します。特に経営事項審査(経審)を受審する予定がある場合は、原則として税抜方式を採用する必要がありますので、ここでの記載と実際の決算数値が整合しているか確認が必要です。

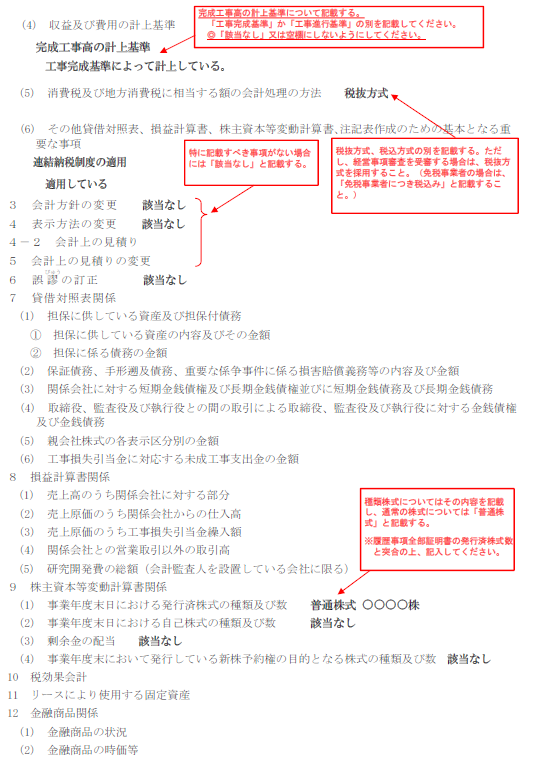

株主資本等変動計算書関係

ここには、期末時点での発行済株式の書類と数を記載します。履歴事項全部証明書(登記簿謄本)の発行済株式数と突合の上、記入する必要がありますが、意外と多いミスが、登記上の株式数と注記表の数字がズレているケースです。必ず最新の謄本を確認しましょう。

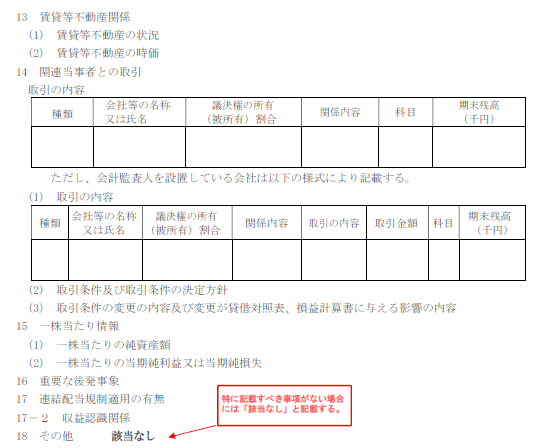

「該当なし」の記載を忘れずに

注記表には多くの項目がありますが、自社に関係のない項目、例えば、関連当事者との取引がない場合なども多いはずです。その際は空欄のままにぜず、該当なしと記載する必要があります。

なぜ、注記表がそれほど重要なのか?

「ただの補足資料なのでは?」と思われるかもしれませんが、注記表は会社の会計の透明性を証明する書類です。

特に、経営事項審査(経審)を受ける業者様にとっては、注記表の記載内容が、審査の格付けに直結する財務諸表の信頼性を担保するものとなります。適当に書いてしまうと、審査時に厳しく指摘されたり最悪の場合、虚偽記載とみなされるリスクかありますので注意が必要です。

また、神奈川県をはじめとする行政庁の窓口では、形式的な不備も細かくチェックされます。スムーズに受理されるためには、手引きに基づいた正確な作成が欠かせません。

まとめ

建設業の決算変更届は、建設業法独自の勘定科目に振り替える作業と税務申告書との整合性を取ることが必要となります。

これらを毎年正しく積み重ねることで、5年後の更新審査がスムーズになり、対外的な信用も高まります。

注記表の書き方が自社のケースに合っているか不安・・

経審を見据えて正しい決算報告をしたい・・

・・このようなお悩みの方は、ぜひ一度当事務所へご相談ください。

当事務所では、日々の業務にお忙しい皆様に代わり、正確かつ迅速な決算変更届の作成をサポート致します。

「グラス湘南行政書士事務所」