建設業許可の要件の一つに、経営業務の管理責任者(経管)というものがあります。

この経営業務の管理責任者の要件をクリアすることで、適正な経営体制を有していると判断できます。

そしてこの要件は経営業務の管理責任者に準ずる地位での経験をもって、適正な経営体制として認められるようになりました。

準ずる地位という言葉は、なんだか曖昧で分かりにくいですよね。この準ずる地位とは、どのような地位のことを指すのでしょうか。

今回は、準ずる地位の具体的な要件やどんな立場の人が該当するのかを解説していきます。

(1)準ずる地位が認められた経緯

昨今、建設業界では会社の経営体制の多様化が進んでいます。例えば、代表取締役が創業者として経営全般を統括し、営業や現場管理は、ベテランの役員に任せているといったケースや、特に大規模な会社では、取締役とは別に執行役員を置き、それぞれの部門ごとの責任者として、任せているケースなどが挙げられます。

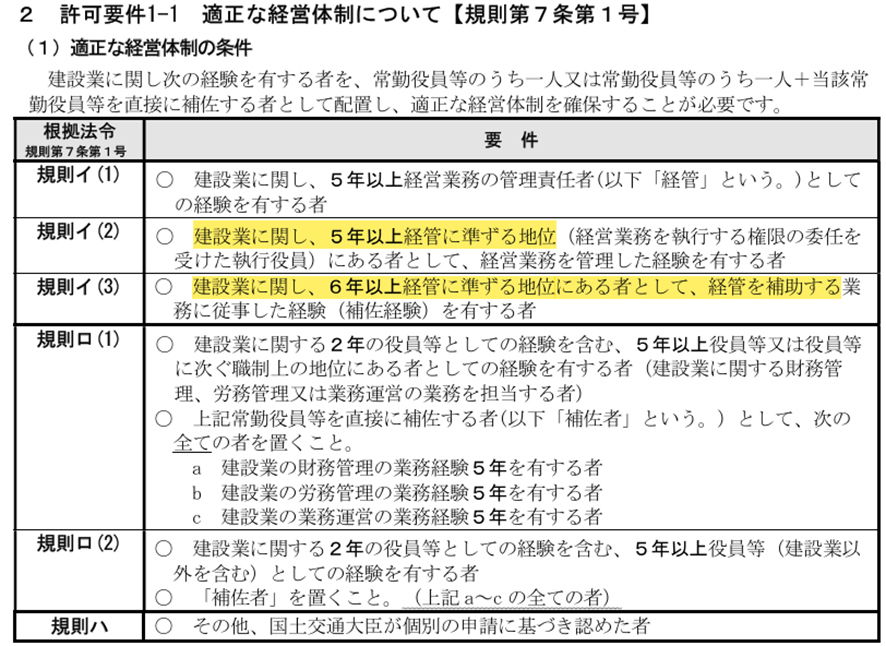

神奈川県 建設業許可 手引き 抜粋

規則イ(2) 「経管に準ずる地位」の経験(5年)

規則イ(3) 「経管に準ずる地位にある者として、経管を補佐する経験」(6年)

それぞれ似ていますが、経管に準ずる地位と経管に準ずる地位にある者として、経管を補佐する経験には明確な違いがあります。

(2)経管に準ずる地位としての経営業務管理経験(5年)とは?

これは、執行役員や事業部長など、常勤役員に次いで、職制上の地位に就き、代表取締役から直接、経営業務の執行に関する具体的な権限を委任されていた経験を指します。

業務内容は資金調達、人材採用、営業戦略の決定、契約締結など、会社の経営判断を直接行う地位です。代表取締役から具体的な権限移譲を受けている必要があり、組織図や取締役会議事録などで、客観的に証明されなければなりません。

この地位は、単に経営管理を手伝う(補佐する)のではなく、自らが経営判断を行っていたと認められるものです。

(3) 経管に準ずる地位にある者として、経管を補佐する経験(6年)とは?

この地位は、経営管理業務を、直接的に補佐し、会社の経営運営に貢献してきた経験を指します。業務内容としては、経管の経営業務を補助する立場で、営業、工事管理、資金管理、人材管理などの実務を担当し、経営管理の判断を支えてきた経験をいいます。

自らが経営判断を執行する権限はありません。あくまで経管の指示に従い、その業務を補佐していたことという位置づけです。

経験年数が6年なのは、自ら経営判断を行う執行ではなく、その補佐であるため、より長い期間の経験が求められていると考えられてます。

経管に準ずる地位

代表者から直接、権限を委任され、自らが経営者として判断を下してきた経験

経管に準ずる地位にある者として、経管を補佐する経験

経営者のそばで、その経営を補助的に支えてきた経験

どちらの要件で許可申請を行うかによって、提出すべき書類や証明方法が異なります。ご自身の経験がどちらに該当するかを判断し、適切な書類を準備することが重要です。

(4)準ずる地位の証明方法

準ずる地位での経験を証明するためには、経営業務の管理責任者に準ずる地位にあることを証明する書類を提出する必要があります。以下にまとめます。

•職務分掌規程:代表取締役からの権限委任の内容を明記したもの

•組織図:役員に次ぐ地位であることを示すもの

•議事録:権限委任の内容を決定した取締役会の議事録

•稟議書:実際に権限を行使して業務執行していたことを示すもの

•辞令:執行役員等の任命辞令

これら客観的な証拠書類を揃えることが重要です。

書類が不十分だと、許可行政庁に証明として認めてもらえない場合があります。

(5) 経管に準ずる地位としての経営業務管理経験の注意点

経管に準ずる地位の代表例が執行役員であり、この役職は会社法上、取締役会設置会社でなければ設けることができません。そのため、取締役会非設置会社では、形式的にこの要件を満たすのは難しいとされています。

しかし、建設業許可の要件は、形式よりも実質を重視する傾向があり、取締役会非設置会社であっても、職制上、役員に次ぐ地位にあり、かつ代表取締役から経営業務の執行に関して具体的な権限を委任されていたことが、客観的な書類で証明できれば、経験として認められる可能性があります。

重要なのは、取締役会の決議という形式的なものではなく、経営業務の執行権限が実際に委譲されていた事実です。許可行政庁は、その事実を組織図、業務分掌規程、稟議書、契約書などの書類で確認します。

すべての許可行政庁に当てはまる訳ではありませんが、要件に疑義が生じた場合は、許可行政庁に相談する必要があります。

(6)常勤役員と準ずる地位の経験は合算できる?

例えば、常勤役員としての経験(規則イ(1))が5年未満であっても、「準ずる地位」としての経験があれば、合算して要件を満たすことができます。

合算の具体例

例えば、以下のようなケースで合算が可能です。

ケース1:規則イ(1)常勤役員と規則イ(2)準ずる地位の合算

A社で取締役に3年間就任し、その後、B社で執行役員として2年間、経営業務の執行に携わった場合→3年(取締役)+2年(執行役員)=5年

ケース2:規則イ(1)常勤役員と規則イ(3) 経管を補佐する経験の合算

C社で取締役に2年間就任し、その後、D社で部長として、経管の補佐業務に4年間従事した場合→2年(取締役)+4年(補佐)=6年

合算の際の注意点

それぞれの経験期間が明確に証明できることが必要です。例えば、辞令、職務分掌規程、業務実績を証明する書類などをそれぞれ準備する必要があります。

また、常勤役員と準ずる地位を兼任していた場合、その期間は二重にカウントすることはできませんので注意が必要です。

このように、常勤役員としての経験が5年未満であっても、「準ずる地位」としての経験や補佐経験とを、組み合わせることで、要件クリアを目指すことが可能になりました。

当事務所では建設業許可申請を承ります。お気軽のご相談ください。